东海财经速递20200309

发布日期:2023-12-01

来源:行业资讯

乘联会:2月新能源乘用车批发销量1.1万台,同比下降77.7%。

中国信通院:2月国内手机出货量638.4万部,其中5G手机占比37%。

交通运输部:3月-6月将政府定价的货物港务费和港口设施保安费收费标准分别降低20%。

首席经济学家例会:逐步推动长期资金市场高水平开放,引导国际资本加大A股价值投资。

央行发文加强存款利率管理,结构性存款保底收益率将纳入自律管理范围。

中央应对新型冠状病毒肺炎疫情工作领导小组:严格实施出入境人员口岸卫生检疫和防控工作。

天原集团(002386)与攀国投签订《战略合作框架协议》 开展并购重组资本运作。

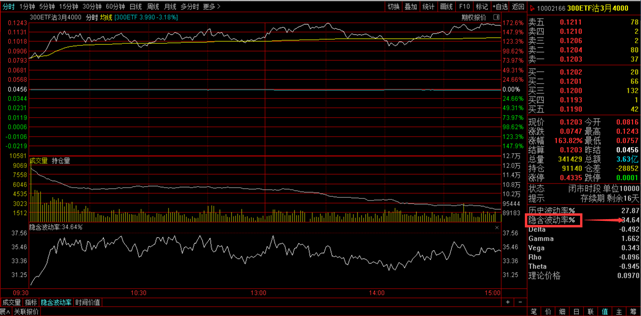

3月9日,沪市50ETF股票期权交易保持平稳,各个月份合约合计成交355.5万张,成交额22.22亿元,未平仓合约持仓量331.2万张。

认沽期权合约隐含波动率大幅度的提高,市场购买看跌或者保值意愿强烈推升合约价格。

盘面解读:沪深两市股指大幅低开震荡下行,口罩概念、特高压、生物疫苗板块逆势活跃涨幅居前,个股普跌。

3月9日,截止收盘,两市主力资金合计净流出1117亿元,28个申万一级行业中有多个行业呈现净流出状态。

其中,主力资金重点流向的有:电子(-141亿元)、计算机(-127亿元)、非银金融(-65亿元)、餐饮(-43万元);

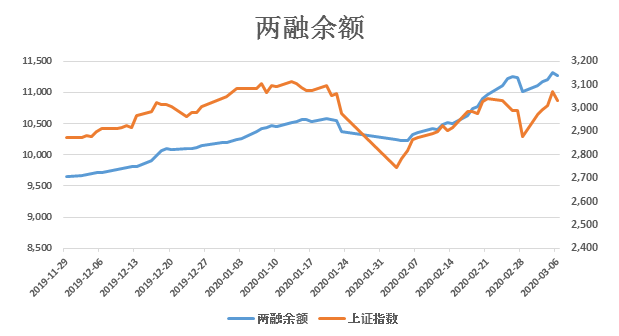

截至3月6日,两融资金余额小幅回落,两市合计11269.95亿元,较前一交易日下降50.63亿元,具体如下图:

日线级别趋势指标MACD延续反弹周期,快速指标KDJ继续向上发散进入超买状态,缩量整理,多方仍占据主动,关注5日均线上移支撑。预计周二股指将依托2900点关口震荡整理。

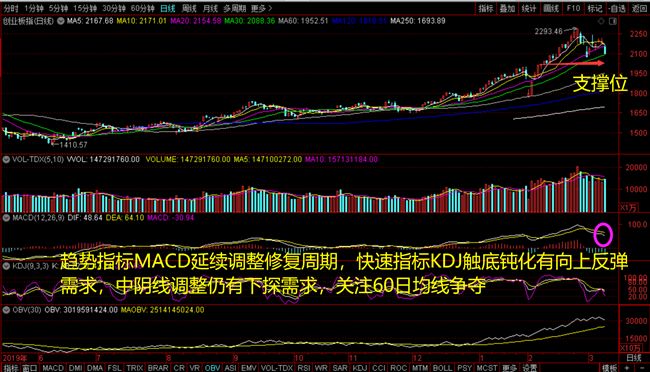

日线级别指标分析:趋势指标MACD延续调整修复周期,中长期均线系统呈多头排列,长期趋势良好,中阴线调整短期仍有修复需求,关注60日均线争夺。预计周二股指将探底回升围绕60日均线整理。

周一沪深两市股指早盘大幅低开震荡下行,口罩概念、特高压、通信板块逆势走强,计算机、电子、休闲服务、传媒、汽车、采掘等板块跌幅居前,午后股指冲高回落延续弱势寻底,截至收盘沪指收报2943.29点,下跌3.01%,创业板指数收报2093.06点,下跌4.55%,沪深两市合计成交10862亿元,成交量温和放大,保持在万亿水平。从盘面分析看,涨停90家,跌停96家,个股普跌,口罩概念、医药板块逆势活跃涨幅居前,银行、保险、证券板块低迷拖累股指,前期强势的个股普遍出现补跌,杀跌动能有待进一步释放。

3月6日两融资金余额小幅回落,维持在11000亿元之上。北向资金3月9日大幅净流出,其中沪港通净流出87.03亿元,深港通净流出34.95亿元,全天净流出121.97,单日净流出额创历史上最新的记录,北向资金出现减仓,其实是受外围市场影响拖累。

3月9日亚市早盘,全球金融市场再次大幅度波动。国际油价出现雪崩,纽约原油期货一度跌超30%,日内最低价触及27.34美元/桶。由于OPEC和俄罗斯就原油减产事宜未能达成一致,叠加中东地区肺炎疫情爆发,市场出现恐慌,国际原油价格会出现大幅跳水,逼近2016年2月份低点26美元/桶。

短期来看,原油市场的暴跌是市场对OPEC+减产预期完全落空的最悲观反应,考虑到疫情在海外的扩散仍在上升期,原油价格极可能迎来供需两弱的格局。

事实上,原油价格已经连续走低,年内跌幅接近腰斩,从原因来看是多样的:年初美伊冲突升级的预期落空是价格下降的导火索,而对于2020年原油需求是否如预期般回升和OPEC+扩大减产效果的怀疑是市场对价格向下修正的根本原因,随后新冠疫情蔓延影响全球市场需求预期,而本次减产协议的落空也干扰了供给端的支撑预期。如果短期原油市场要出现比较积极的变化,至少需要看到两个拐点中的一个:一是海外疫情的新增病例人数趋势性下行;二是OPEC+减产联盟重新延期此前的减产协议,当然若能够扩大减产协议更好,油价持续下行跌破开采成本价,根据经济学原理,部分企业会退出开采,产量也会下降,原油价格自然会回升到盈亏平衡附近,原油价格持续回落的概率不大,低位整理会持续一段时间。

我国作为原油的进口国,短期油价大跌,直接降低航空、物流等行业成本。此外,低油价下,炼化行业成本也会有一定削减。

周一沪深两市股指低开低走,沪指再次失守3000点,最低下探至2940.71点,外围市场持续回调还是对A股形成了明显的拖累。沪深两市成交量还是保持在万亿元水平,午后股指在中国石化、证券板块的带领下还是出现了一波反弹,无耐空方火力比较猛,无功而返。

现在最大的不确定性,还是国外肺炎疫情的扩散控制形势,已超越100个国家有确定诊出的病例,尤其是韩国、伊朗、意大利、欧盟多国、日本病例还在持续增加,市场恐慌情绪还没有缓解。

周二上证指数重要支撑位2920点-2870点,压力位3000点-3020点。

做投资就是修行修心,最终能做到不为市场涨跌而喜忧,保持平常心,赚稳健的收益。

1、口罩、防疫物资概念股。国内疫情得到一定效果控制,国外还处于爆发期,境外需求大增,美国也取消了相关医疗防疫物资的进口关税。近几个交易日表现最为活跃的板块,本周逐步要考虑获利了结。

2、食品饮料消费板块。目前国内的疫情得到了有效的控制,国内加大基建投资,消费有回补需求,还有就是消费板块偏向于防守板块,部分个股又已经反弹到高位,注意回调风险。

3、5G、芯片半导体等科技股。科学技术板块前期出现非常明显的过热,超过成长估值,我们也做了提醒,回调20%-30%有很大的可能性,现在回头看看,很多龙头个股已经回调超过30%,市场整体风险仍有待释放,强势股开始补跌。一些基本面良好、溢价能力强、研发实力强的龙头科技公司依旧需要我们来关注,但是未来的上涨不会那么快,还需要慢慢修复过渡,静待估值回归的过程。

4、证券及相关软件服务企业,该板块个股表现和上证综指表现相近,相关系数很高,券商股是证券市场的风向标,受外围市场影响,股指波动比较大,注意把握节奏,切记不要追高。

产品推荐

热点资讯

- 全自动粘度仪中标结果公告2023-11-11

- 安东帕携多款新品露脸慕尼黑展会 数字密度计斩获ANTOP奖(1)2023-11-11

- NDJ-8S数字旋转粘度计2023-11-11

- Brookfield旋转粘度计年末火爆大促销2023-11-11

- NDJ-79旋转式粘度计2023-11-13

- 旋转粘度计NDJ-79概述2023-11-13

- NDJ-79旋转粘度计粘度计同济机电厂NDJ-79 上海越平旋转2023-11-13

- 钦州交警喊线辆车再不来处理将依法拍卖→2023-11-13

- 微信咨询

- 咨询热线

- 0755-21032753

Copyright © 2021-2060 欢迎使用江南全站App_江南app官方网站_江南官网登录入口 版权所有 粤ICP备16085349号 网站地图